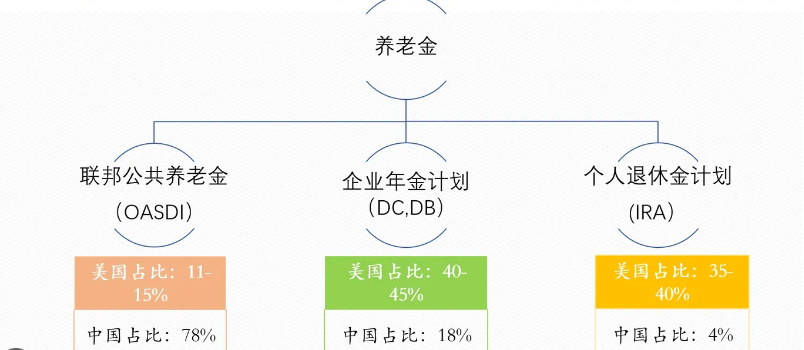

解析美国的社保养老体系,社保积分与退休金计算办法 2023-06-21 宝爸Steven 洛杉矶生活 美国的社保 文章最后更新于10/21/2023 by BaobaSteven 美国的社保,也就是Social Security实行的是双轨制第一类 是联邦雇员或政府官员的社保,也就是美国的公务员社保第二类 是普通就业人员社保 第一类 政府雇员社保联邦雇员与地方的政府官员有属于自己的专属退休计划。美国政府雇员总数是两千多万,占劳动力人口的15%。退休金的计算数额是按两个维度计算:第一个维度:是根据工作年限计算累计比例,一年累计是1-2%。第二个维度:是退休金基数,是按照退休金最高收入的3-5年的平均值为基数,用这个基数乘以期末的累计比例,就是公务员最终的退休津贴。也就是说,退休金是与公务员的退休工作时间和最高工作年薪挂钩。 举例: 如果政府官员工作了35年,这样,累积的系数约为70%,按最高3-5年平均月工资是7000,那么退休后每月的退休金就是4900刀,远高于企业社保退休金。 第二类 普通就业人员社保:1、社保计算比例:美国普通老百姓的退休金是社保退休福利(Social Security Retirement Benefits),平时无论是W2还是自雇业者的收入都要强制交社保税。社保税:W2:员工交收入的6.2%,公司也交同样的比例;自雇:个人要交12.4%医疗保险:W2:员工交收入的1.45%,公司交同样比例,自雇:个人要交2.9%,医保这块是用于养老医疗的红蓝卡。 W2 2023年新规:在员工自付的7.65%中,6.2%属于社保,1.45%属于医保中的(Medicare)。根据2023年新规,员工资收入上限调整为年薪160,200美元,也就是说16.02万以上的部分就不需要缴纳6.2%的社保税,但仍然需要缴纳1.45%的医保,而且这个部分是没有收入上限的。 2、退休年龄计算:1937年及以前的退休年龄时65,1943年到1954年是66退休,1955年到1959年是66岁零几个月。每增加一年增加2个月。60年及以后时67岁退休。最早领取社保退休金的年龄是62岁,如果您是这年龄开始领取社保退休金,所领到的只是正常退休年龄所领到的75%,之后一生所领的每一张社保退休金支票,都是比正常退休年龄领取金额少25%。 但,从正式退休年龄66岁延至70岁才开始领取社保退休金,每月可以领取正常退休年龄的132%。 相当于年化7.2%的回报,而且是无风险,保证可以拿到的回报。这种情况,在当今的金融市场上很难找到这样的投资选项。 3.积累点数:获取退休金必须至少十年,每年积攒4点,一共40个点。2023年起,每年的$1640收入才可以算一点,但每年最多四点,也就是每年收入$6560,就可以积攒这四个点。SSA登陆查询:建立账户,随时查看社保交付点数与试算金额。到40个点后就可以得知领多少。 4、退休金计算方式:第一步:取收入最高的35年的年收入总和,如果没工作满35年,就取所有工作年份的收入。收入是经过通货膨胀系数计算后才得出的,美国的社保局有每年的通货膨胀系数,最后统一换算成现值。比如,社保局 官员宣称:从2023年1月开始,退休人员和其他社保金受益人将获得8.7%的生活成本调整(COLA),这是40年来的最高的增幅。这一涨幅将使美国退休人士在2023年每月的平均社保金福利增加$146,即从2022年的$1,681/月,增加至2023年的$1,827/月。 第二步:将总收入除以35,再除以12得出平均月收入。第三步:社保退休金的计算公式: 最高的35年收入(工作不满35年的年度则以$0取代),除以35年,再除以12个月所得出的“月收入”再带入到公式中。 1.月收入在$960之内的,拿来乘以90%,再加上 2.月收入在$960 – $5785之内的数额,拿来乘以32%,再加上 3.月收入在$5785以上,拿来乘以15%, 4.最后把 1,2,3的结果相加,得到每个人的社保退休金可领取的数额 举栗:假如:某人35年折算后的平均月收入是$7000,那他的退休金就是:$960* 0.9 +($5,785 – $960)* 0.32 + ($7000-$5,785)* 0.15 = $2590.25社保退休金大数据:1. 年薪2-3万元,月平均收入2500 交10年:643 , 20年902 , 35年12452. 年薪6-8万元,月平均收入6000 交10年:993, 20年1542, 35年21313. 年薪上限16.02万元,月平均收入 13025 交10年1583, 20年2617 , 35年3627是上限。 5. 夫妻申领:老公具备申领条件,老婆和未成年小孩也可以申领。夫妻双方至少有一人工作十年及以上。如果配偶不工作或不符合工作年限要求,也可以领取少量退休金。如果配偶死亡,配偶对方(必须到退休年龄)以及未成年的孩子也可以享受社保。接下来,我们以夫妻双方的健康状态,来归纳出最适合自己和配偶的提领方案以上分析了提前申领,或是延后申领社保退休金的区别,但是每人可领取的社保退休金的时间长短,最终还是根据每个人的寿命长短有所不同。退休金提领结束日直到提领人与其配偶双双去世为止。社保局的精算师已就每人寿命的长短做出一套损益平衡分析:当夫妻双方的寿命介于78岁至82.5岁之间,不论你是62岁提早提领,或是达到退休年龄才提领,或延后至70岁才提领,每一种情况下所领到的社保退休金的总数都是相差不多。但,夫妻双方的寿命都短于78岁,越早提领所领取的总数越高;相反夫妻双方只要有一方活过82.5岁,则越晚领取所,社保退休金的总额会越高。由于中国人的寿命普遍比白人要长一些,所以最后一种情况更适用于我们。 6. 夫妻两人在四种不同申领策略下的金额差距案例:丈夫的社保退休金是每月$2,200 , 妻子社保退休金是每月$600。 假设这对夫妻两人同岁,丈夫最终活到85岁,而妻子活到92岁。妻子因为收入低,她可以同时领取自己的每月$600, 加上丈夫的社保退休金的一半(Spouse Benefit)为上限,也就是妻子每月总共可领取$1,700。他们在以下四种情况下领取的社保退休金可以差距超过$20万。 第一种情况: 如果他们两人都在62岁开始提领丈夫 75% x $2,200 = $1,650/month妻子 75% x $600 = $ 450/month两人一生总共可领取$852,060第二种情况: 如果他们两人都在正式退休年龄66岁开始提领丈夫 $2,200/month妻子 $600/month两人一生总共可提领$973,100第三种情况 如果两人都延长至70岁开始提领丈夫132% x $2,200 = $2,904/month妻子132% x 600 = $792/month两人一生总共可提领$1,015,504第四种情况: 如果妻子在62岁即开始提领社保退休金,丈夫在自己正式退休年龄66岁的时候申请提领后,便申请停领,可以让妻子能开始提领丈夫一半的社保退休金($1,100/month)。 丈夫延至70岁,才重新开始领取自己社保退休金(届时已按132%x $2,200 = $2,904/month)如此两人一生总共可以领取$1,054,204 7. 丧偶者的退休金不同申领策略下的金额差距以下案例为寡妇,她自己每月的社保退休金为$2,200,她过世的配偶的社保退休金为$2,500。 寡妇最终活到了92岁。情况一:寡妇62 岁开始申领社保退休金, 同时领取过世配偶以及自己的社保退休金,她一生总共可领取$754,200情况二:寡妇在66岁开始申领社保退休金,同时领取过世配偶以及自己的社保退休金,她一生总共可领取$812,000情况三:寡妇在70岁开始申领社保退休金,同时领取过世配偶以及自己的社保退休金,她一生总共可以领取 $802,534情况四:寡妇选择在60岁时(即最早合格领取去世配偶的社保退休金的年龄),就开始先提领去世配偶的社保退休金持续达10年之久,待70岁时,才开始提领自己的社保退休金($2,200x 132% = $ 2,904/month)。那么寡妇一生总共可以领取退休金$1,015,034以上案例分析,当夫妻两人的社保退休金数额接近时,首先在最早(60岁)可领取去世配偶的社保退休金,10年后(70岁)再领取自己的社保退休金,将可扩大总提领额至最高金额。 8. 中美养老金总基金池对比,人民币计算:第一支柱:中国社保4万亿,美国社保18.5万亿。第二支柱:中国房产,储蓄,美国企业年金401K 101万亿。第三支柱:美国个人退休账户 IRA 52.23万亿。 10. 美国退休及社保大数据在美国,人们选择延迟退休的理由很多,有的人是喜欢工作、愿意发挥余热,更多的人是为了多赚点钱,好让自己能过一个更安定、富足的晚年。美国劳工局的数据显示,2021年,65岁以上的美国男性之中有24%的人仍在工作;65岁以上的女性中有15%的人仍在工作。2021年,美国领取退休金的民众有近6200万人,平均每月领取的金额为$1,496.13,或者一年$17,953.56。2023年,cola生活成本调整8.7%,平均每月增加到$1827,平均年领取$21924 更多洛杉矶生活笔记分享:延伸阅读:加州保险执照考试心得与题库(附关键词清单+模拟题下载)取得加州保险执照,后续工作(附关联网站+费用汇总表)【宝爸推荐】米国境内学生身份转换 B1/B2/J1转F1 流程【宝爸推荐】洛杉矶钻石吧及周边的拼邮(CHINA-USA)【宝爸推荐】洛杉矶如何挑选和使用一台性价比高的净水器【神卡】Discover it,首张美国信用卡,享$100开卡礼(2023)通过链接申请Upgrade 支票账户,任意消费三笔,获取100美元奖金